市県民税の特別徴収について

特別徴収について(概要)

特別徴収とは、納税義務者(従業員)に課税される市県民税を、毎月支払われる給与から天引きし、事業所が一括して納入する制度です。

なお、給与天引きではなく納税義務者本人が納付する方法は「普通徴収」と呼ばれます。

特別徴収の納期について

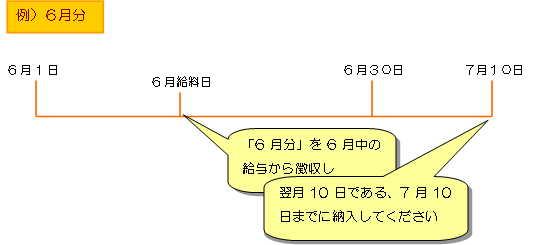

特別徴収の納期は6月分から始まり翌年5月分までの年間12回となっております。

税額通知書に記載されている従業員の方の給与から天引きし、一括して翌月10日までに納入してください。(翌月10日が土曜日・日曜日、祝日にあたる場合は、その翌日が納期限となります。)

特別徴収の関係書類について

給与支払報告書による特別徴収の指定や、特別徴収開始の申出をいただいた事業所に対しては、5月に市より下記の書類を送付します。

- 市県民税特別徴収税額の決定通知書(特別徴収義務者用)

特別徴収義務者(事業所)用の税額通知書です。

この税額通知書を用いて給与天引きをしていただきます。 - 市県民税特別徴収税額の決定通知書(納税義務者用)

納税義務者(従業員)用の税額通知書です。

課税明細書を兼ねておりますので、従業員に配布してください。 - 市県民税特別徴収関係書類綴

特別徴収についての取扱説明書および、届出書等の様式集となっております。 - 市県民税特別徴収 納入書

この納入書を用いて、市県民税を納入していただきます。

給与所得者が異動(退職、休職、転勤 等)した場合の手続きについて

給与所得者(従業員)が異動(退職、休職、転勤、長期欠勤、死亡退職 等)により給与の支

払を受けなくなったときは、「給与所得者異動届出書」を作成し、早急に提出してください。

異動届の提出を忘れますと、退職者等の税額が特別徴収義務者の滞納額となり、督促状の発送など

でご迷惑をお掛けすることがあります。

普通徴収の給与所得者を、年度途中に特別徴収へ変更したい場合の手続きについて

新しく就職した従業員や、現在 普通徴収の従業員について、ご希望があれば「普通徴収から特別徴収への変更申出書」を提出していただくことにより、年度の途中から特別徴収へ変更することが可能です。

申出書提出に関しての注意事項

二重納付を避けるため、普通徴収で何期分まで納付しているかを本人に確認してください。

三豊市より税額の通知書が送付されるのは、申出書を受領した翌月の上旬頃です。特別徴収の開始月はこの点を考慮のうえ、余裕を持って記入してくだい。

特別徴収義務者の所在地や名称が変更になった場合の手続きについて

特別徴収義務者(事業所)の名称や所在地が変更になった場合には、速やかに「特別徴収義務者 所在地・名称変更届出書」を提出してください。

なお、代表者の変更のみの場合は、届出を提出する必要はありません。

特別徴収税額の「納期の特例」について

従業員数が常時10人未満の事業所に限り、「納期の特例に関する申請書」を提出することで、通常年12回の納期が年2回に変更され、まとめて納入することができる制度です。

この申請書を提出した場合、6月分~11月分を12月10日までに、12月分~翌年5月分を6月10までに納入することとなります。

ただし、納期の特例が適用された場合でも、給与天引きは毎月行っていただきます。

特別徴収税額が変更になった場合の、納入書の訂正方法について

納入書には当初の税額が印字されているため、異動等にともない税額が変更になった場合は納入書の納入金額欄を手書き訂正したうえで納入いただくようになっております。

お手数をお掛けいたしますがよろしくお願いいたします。

なお、事情により、税額変更後の新たな納入書が必要である場合は、三豊市税務課までご連絡ください

退職手当(退職所得)に係る特別徴収について

退職所得に対する市県民税は、他の所得と区別して退職手当等の支給の際に支払者が税額を計算したうえで特別徴収(手当より天引き)し、その年の1月1日現在の住所地に納入することとなっております。

なお、計算したうえで退職所得に対する市県民税が課税されない場合(退職手当の金額が、退職所得控除以下の場合)については、納入および市への申告は不要です。

退職所得の計算方法

退職所得の金額 = (収入金額 - 退職所得控除額※)×1/2

算出された退職所得の金額の1000円未満の端数は切捨てします。

※ 退職所得控除の算出方法

- 勤続年数20年以下の場合…40万円×勤続年数(80万円に満たない場合は80万円)

- 勤続年数20年を超える場合…800万円+70万円×(勤続年数-20年)

なお、退職手当の支払を受ける者が在職中に障害者に該当することに至ったため退職した場合には算出した控除額に100万円を加算した額が退職所得控除額になります。

退職手当から特別徴収すべき税額の計算(平成25年1月1日以降の退職所得に係るもの)

- (A)市民税額= (退職所得の金額×6%)

- (B)県民税額= (退職所得の金額×4%)

100円未満の端数がある場合は、それぞれ100円未満の端数を切り捨てます。

特別徴収すべき税額 = (A)+(B)

納入期限

退職手当を支払い、市民税・県民税を特別徴収した日の翌月10日までに納入してください。

納付方法

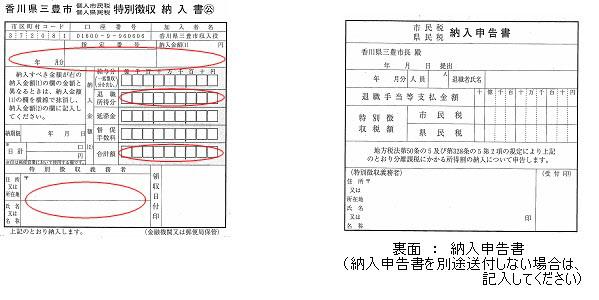

退職所得に係る特別徴収税額は、給与分を納入する場合と同様に「市県民税特別徴収 納入書」を使用して納入することができます。

納付書表面の「退職所得分」および「合計額」の欄に納入金額をご記入ください。

また、退職所得分に係る特別徴収税額の納入申告書を別途 送付されない場合におかれましては、納入書裏面の「納入申告書」(右下図参照)をご記入されますようお願い申し上げます。

特別徴収税額を、誤って少なく(または多く)納入した場合について

少なく納入した場合

予備の納入書を使用し、不足分を納入して下さい。

また、やむを得ず不足分を翌月分の税額に追加して納入する場合は、必ず当市税務課へご連絡ください。

多く納入した場合

過誤納となった税額については、還付(払い戻し)もしくは、翌月分の納入金額を減額して調整いたします。

納入状況は市でも確認しておりますが、過誤納になった場合は速やかにご連絡いただけますようお願いいたします。

個人住民税の特別徴収の推進について

県及び県内市町は、平成20年度から連携し、事業所の規模に応じて段階的に事業主の皆さまに対し特別徴収の推進を行ってきました。所得税の源泉徴収義務のある事業主の方は、従業員の個人住民税を給与から差し引き(特別徴収)、市町へ納めることが法律上義務付けられています。

令和元年度から原則すべての事業主の皆さまに従業員の個人住民税を特別徴収していただいています。

個人住民税の特別徴収の事務手引き (PDFファイル: 597.1KB)

特別徴収に関する連絡先、書類提出先

郵便番号767-8585

香川県三豊市高瀬町下勝間2373番地1

三豊市役所 市民環境部 税務課

市民税係

電話0875-73-3006

ファックス番号0875-73-3020

関連情報はこちら

お問い合わせ

市民環境部 税務課

〒767-8585

香川県三豊市高瀬町下勝間2373番地1

電話番号:0875-73-3006

ファックス:0875-73-3020

更新日:2025年07月18日